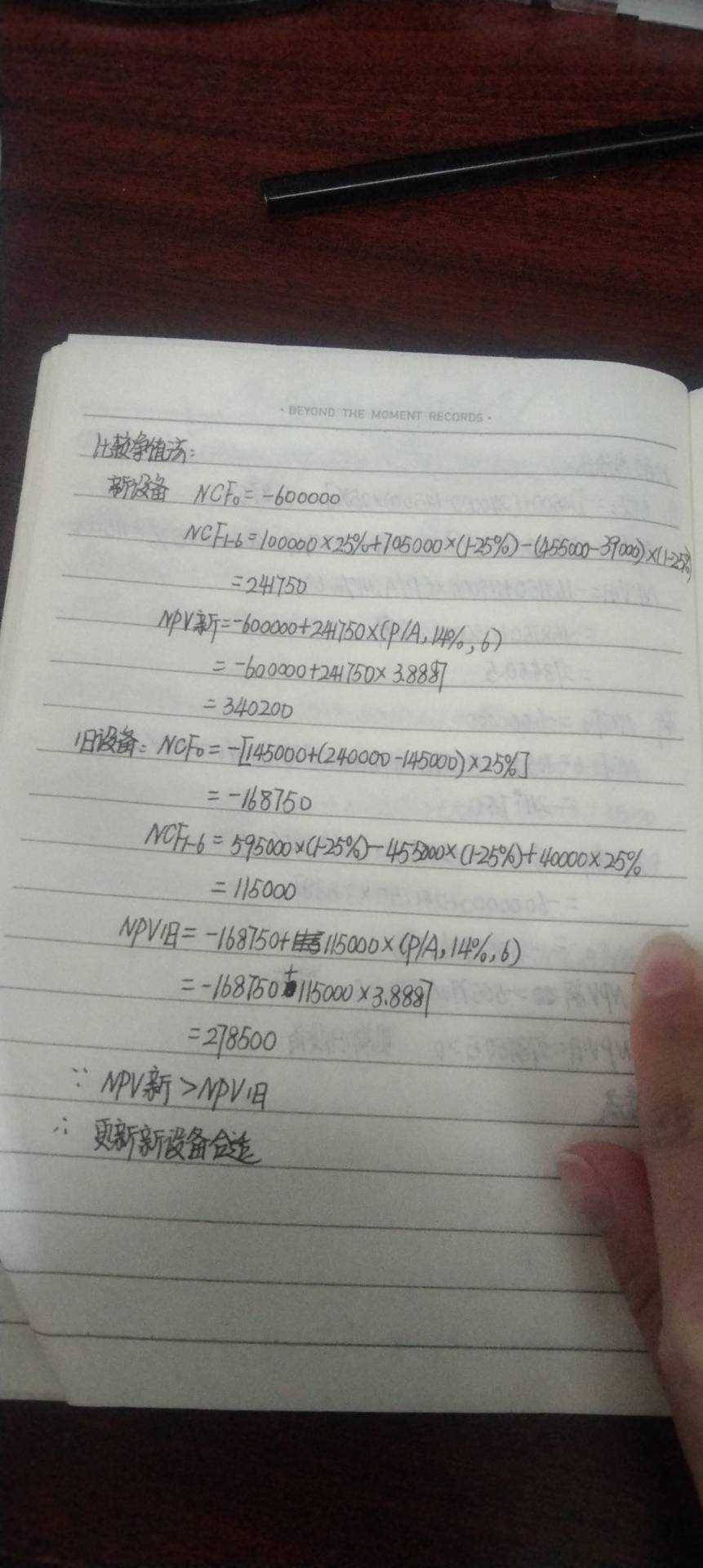

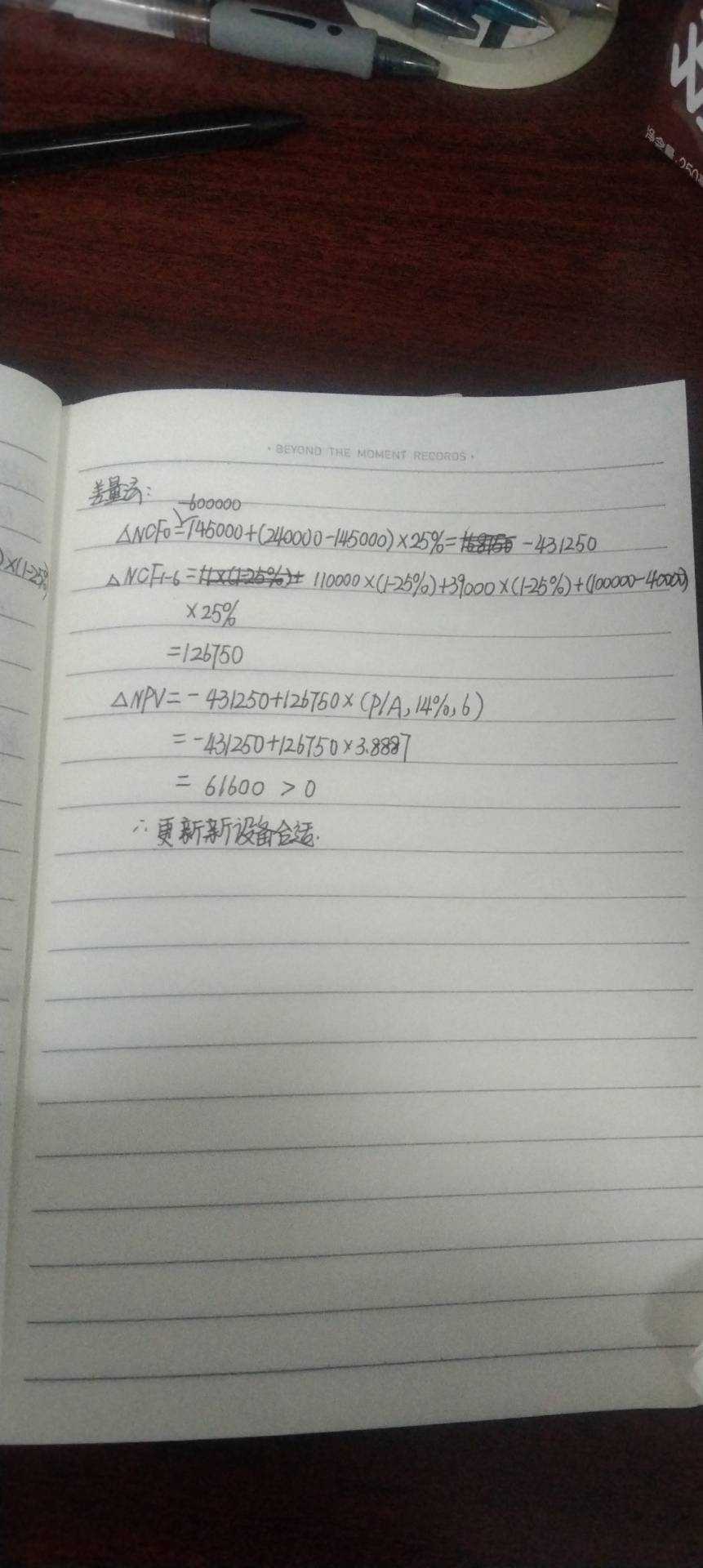

某企业原有一批货车,是4年前购入的,原购置成本为400 000元,估计尚可使用6年。假定期满无残值,已提折旧(按直线法计提)160 000元,账面价值为240 000元。使用这批汽车每年可获运输收入595 000元,每年支付变动成本455 000元。该公司为提高运输周转量,降低消耗,准备另行购进一批新型车辆,约需600 000元。估计新型车辆可使用6年,假设期满无残值。购入新车时,旧车作价145 000元,使用新车后可增加营业收入110 000元,同时节约变动成本39 000元。假设折现率为14%,所得税税率25%,试用两种方法决策其应否更新旧货车?(请分别用比较净现值法和差量法)

某企业原有一批货车,是4年前购入的,原购置成本为400 000元,估计尚可使用6年。假定期满无残值,已提折旧(按直线法计提)160 000元,账面价值为240 000元。使用这批汽车每年可获运输收入595 000元,每年支付变动成本455 000元。该公司为提高运输周转量,降低消耗,准备另行购进一批新型车辆,约需600 000元。估计新型车辆可使用6年,假设期满无残值。购入新车时,旧车作价145 000元,使用新车后可增加营业收入110 000元,同时节约变动成本39 000元。假设折现率为14%,所得税税率25%,试用两种方法决策其应否更新旧货车?(请分别用比较净现值法和差量法)

发布时间:2025-02-27 09:20:29